导语

橡胶周度综述及预测,涉及产品包括天然橡胶、丁二烯、丁苯橡胶、顺丁橡胶、SBS橡胶。

天然橡胶

周度综述

本周国内天然橡胶市场跌后窄幅反弹,一方面因宏观氛围偏空,另一方面受橡胶抛储消息扰动。中下游用户逢低补货,市场交易量有所提升。越南胶市场货源释放量依旧不多,泰国三号烟片胶货少惜售,现货表现出较强抗跌性。上游端原料产出提量偏缓,中国海南也将迎来强台风天气,天胶市场存在支撑,周四行情止跌反弹。

预测

泰国降雨、海南台风等天气扰动下,短期割胶开展仍将受阻,原料价格维持高位。国际市场分流等因素影响,新胶到港提量偏缓,且商家交付前期订单,国内现货库存仍处于低位水平,成本及供应端仍对天然橡胶市场支撑偏强。需求端来看,下游需求恢复性提升,但成本高位压力下,下游工厂仅维持刚需买货,终端需求改善有限。综上,短期市场支撑与压力并存,供需博弈下预计下周市场或震荡整理为主,持续关注宏观氛围影响及天气扰动情况。

丁二烯

周度综述

本周期,国内丁二烯市场行情偏弱震荡,市场交投气氛一般。周内,虽下游合成胶走势偏强,支撑商家报盘意向坚挺,但随着东北外销货源补充,部分进口船货陆续到港,市场现货紧张局面得到缓解,下游对原料存谨慎心态,同时橡胶期货下调,拖拽丁二烯行情有所走跌,市场成交气氛偏弱。不过受现货偏紧以及期货反弹带动,下游刚需跟进,丁二烯成交小幅走高,截止9月5日,山东送到价格在13050-13100元/吨,华东出罐自提价格在12550-12600元/吨。

预测

虽下游采购积极性提高,需求面有所增加,且中秋节前下游存一定备货行为,但随着华东及北方部分货源在售,市场供应面有所增量,市场成交气氛仍显偏弱,预计短期国内丁二烯行情呈小幅偏弱震荡走势,关注市场成交情况。

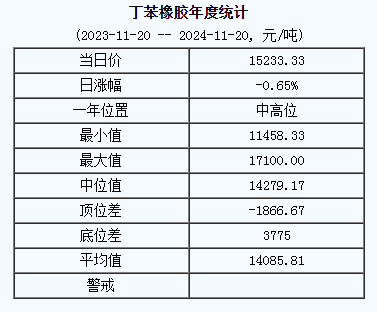

丁苯橡胶

周度综述

本周,丁苯橡胶行情呈现震荡运行,以山东市场齐鲁1502/1502E为例,其报价收盘在15500元/吨,环比持平。丁二烯橡胶盘面上方虽然存在阻力,但是丁二烯维持高位运行却具有提振,尤其是供方上调丁苯橡胶价格,市场报盘在8月底继续获得支撑,不过价格高位却影响到实际接盘,交投表现一般。9月2日,中石化继续上调丁苯橡胶价格,但是中石油部分销售公司却并未跟涨,同时期货盘面保持弱势也影响心态,市场报盘仅是窄幅调整。随着利比亚各派别接近达成且石油产量有望恢复的消息拖拽原油大幅回落,而抛储消息的存在也抑制天然橡胶,天然橡胶与丁二烯橡胶均下滑,加之丁二烯也有松动,业者在继续观望供方政策的同时交投愈发平淡。临近周末,期货盘面虽然反弹,但是出于对需求、原料等多方面的担忧,业者操盘却仍较为谨慎,报盘也窄幅调整,少量交投。周内而言,虽然企业上调价格,但是价格高位却引发谨慎,同时政策的不一也影响心态,重点是天然橡胶、丁二烯橡胶以及丁二烯偏弱运行,市场承压加重。

预测

从供应的角度看,丁苯橡胶并无增量,在吉化丁苯橡胶装置检修的同时除了申华恢复至三线运行有所提量之外,其他装置甚至存在降低产量,因此供应上而言对于丁苯橡胶具有支撑,而在原料端,丁二烯短期内具有支撑,不过随着供应的变化,压力却将逐渐增加,相关产品与需求方面而言,则稍微具有支撑,尤其是终端存在集中采购的可能,因此预计下周丁苯橡胶行情有望居高区间运行。

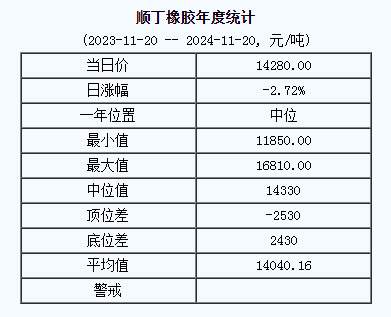

顺丁橡胶

周度综述

本周顺丁橡胶行情震荡偏弱,周一部分地区上调指导价使得业者挺价意愿较强,但期货盘面低开低走后持续回落导致业者对后市行情持看空心态,同时套利商获利后低价出货对市场价格形成拖拽,加之丁二烯市场价格反弹遇阻以及天胶抛储消息对市场行情均有影响,下游询盘意向谨慎,维持刚需采购;周四期货盘面低开高走,丁二烯竞拍情况较好以及市场价格窄幅溢价,业者心态有所改观,但整体交投氛围较为冷清。周收盘,国营胶15050-15400元/吨,民营胶15000-15050元/吨。

预测

丁二烯进口货源陆续到港,部分装置提升负荷,供应端充裕导致价格出现松动;虽然原料存在小幅回落空间,但企业生产利润处于倒挂趋势,现货资源难改紧张态势,加之需求旺季使得轮胎开工率存在提升空间,不过下游对高价接盘仍显谨慎,维持刚需。综上所述,预计顺丁橡胶行情震荡走势。但仍需关注部分地区供方政策动态。

SBS橡胶

油胶周度综述

本周,国内SBS油胶市场上涨。主力供价上调200元/吨至13000-13100元/吨。现货供应相对偏紧,商家短暂封盘后报盘重心推高,下游鞋企消耗前期备货为主,新单入市采购放缓。值得一提的是,古雷石化装置停车检修延后,商家心态坚挺,报盘重心高位持稳。截止到周四,华南市场F875报13550元/吨,加配送费,周均价环比增加1.36%。

干胶周度综述

本周,国内SBS干胶道改市场小涨。主力供价上调300元/吨至14700-14900元/吨,场内商家封盘为主,少量商家报盘重心逐步推高至15000-15500元/吨,下游道路建设施工工程生产企业或商家直供为主,场内新单跟进有限。截止到周四,华东市场792E自提15000元/吨,加配送费,周均价环比增加2.19%。

预测

供应面:古雷石化停车检修延后,且独山子石化、湖南石化均有减量,同时戴纳索或延至9月15日后开车,供应量呈现减少;需求面,下游鞋企TPR消耗前期库存为主,随着货源紧张得到缓解,新单采购或延续刚需;下游道路建设实质消耗量步入旺季。成本面存有支撑,主力供价计划上行,预计下周国内SBS市场稳中有涨,关注成本面后续走向。(文/金联创 原文标题/橡胶周度综述及预测(0830-0905))

◆秉承互联网开放、包容的精神,本网欢迎各方(自)媒体、机构转载、引用本网原创内容,但须注明来源“天然橡胶网”,违者本网将保留追究其相关法律责任的权力。

◆本网尊重与保护知识产权,部分文章、图片,来源于网络转载,推送时若未能及时与原作者取得联系,涉及作品内容、版权和其它问题,请与本网联系,我们将在第一时间删除。◆天然橡胶网原创或转载文章皆在交流信息,内容仅为作者当日个人观点,所涉及信息或数据主要来源于第三方信息提供或公开信息,本网不对该类信息或数据做任何保证。不对您构成任何投资建议,不能依靠信息而取代自身独立判断,不对因使用本篇文章所诉信息或观点等导致的损失承担任何责任。市场有风险,投资需谨慎。

◆投稿联系 :13354942868(微信同号)[若有新观点,欢迎来稿]

◆胶融世界,信达天下!

公众号

公众号

客服号

客服号